Бывают ситуации, когда заемщик не обладает достаточными средствами для того, чтобы исполнить свои кредитные обязательства. При этом он не скрывается от службы безопасности банка, а искренне просит войти в его положение, изменить условия договора, дать отсрочку либо льготы.

Для таких случаев в Сбербанке предусмотрена услуга, позволяющая реструктурировать долговые обязательства. Ее суть заключается в изменении первоначальных условий кредитного соглашения, позволяющих уменьшить сумму ежемесячных платежей.

Причины популярности услуги

Сбербанк предлагает реструктуризацию только собственным кредитным продуктам.

В период кризиса данная услуга очень востребована как у физических лиц, так и у предпринимателей. Дело в том, что избежать просрочки по кредиту можно только тремя легальными способами:

- исправно платить проценты по кредиту;

- реструктуризировать кредит;

- рефинансировать кредит.

Если первый способ невозможен, то есть у клиента банка недостаточно средств для внесения очередного взноса, остаются два других варианта.

Обычным гражданам следует отличать понятие реструктуризации и рефинансирования. Последнее является «перекредитованием» или объединением нескольких кредитов с разными условиями в один.

Сбербанк реструктуризирует только кредиты своих клиентов и не может этого делать с задолженностями в других банках.

Преимущества реструктуризации в Сбербанке

Реструктуризация в Сбербанке – это облегчение долговой нагрузки методом увеличения срока кредитования и уменьшения процентной ставки. Есть у этого способа избежать просрочки по кредиту и один существенный недостаток – в итоге заемщик переплачивает за пользование деньгами, так как срок продлевается. Но, вместе с этим, он не попадает в «черный список» банка.

Для банка реструктуризация кредитной задолженности характеризуется следующими преимуществами:

- нет убытков;

- улучшается качество банковского портфеля;

- дополнительная прибыль

- экономия времени на судебные разбирательства с должником.

А для клиента банка очевидными являются следующие плюсы:

- избежание суда;

- избежание штрафов;

- не «подпорченная» кредитная история.

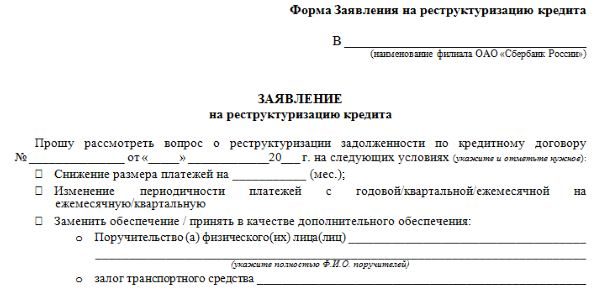

Образец заявления на реструктуризацию кредита в Сбербанке.

При этом каждый заемщик должен понимать, что реструктуризация – это крайняя мера. Добиться ее может не каждый. Это не право заемщика и не обязательство кредитора, а привилегия Банка. Само кредитное учреждение не заинтересовано в реструктуризации кредитов, а лишь в своевременном получении дохода за счет процентов, улучшения количественных и качественных показателей кредитования.

Как добиться реструктуризации кредитного долга

Чтобы банк дал согласие на реструктуризацию, нужны веские основания. Решить этот вопрос через сотрудников младшего звена не получится, надо обращаться непосредственно к руководству.

В качестве доказательств неблагоприятно сложившейся финансовой ситуации клиент должен предоставить документы, подтверждающие это (например, баланс предприятия или отчет по продажам).

Веским поводом для реструктуризации кредита могут стать:

- увольнение с работы;

- потеря большей части доходов;

- беременность;

- срочная воинская служба;

- тяжелая болезнь;

- просрочка кредита от 30 до 120 дней.

Заявление с просьбой о рассмотрении вопроса реструктуризации задолженности включает в себя следующую информацию: номер и дата кредитного договора, способ реструктуризации, сведения о поручителе или залоге.

Реструктуризация выгодна в ряде случаев, например, при сокращении с работы.

Также в заявлении необходимо указать один из трех способов реструктуризации:

- снижение размера платежей, с указанием сроков (на сколько месяцев);

- изменение периодичности платежей на ежемесячную или квартальную;

- дополнительное обеспечение.

Реструктуризация ипотечного кредита

Ипотечное кредитование отличается от потребительских займов более длительными сроками и большей суммой. Реструктуризация такого долга происходит по общим правилам, но есть и некоторые отличия.

- У банка уже есть обеспечение в виде недвижимости, взятой в ипотеку.

- Просрочка по ипотеке ухудшит показатели в отчетности банка перед ЦБ.

- Банк должен обладать высокой ликвидностью и опытными сотрудниками, которые способны грамотно реструктурировать долгосрочный ипотечный кредит.

Неверно избранная тактика может привести к появлению большого кассового разрыва.