Использование кредитов, личное и имущественное страхование с приходом рыночной экономики стали неотъемлемыми элементами нашей жизни. Их пользу и преимущества сложно переоценить. Но когда эти две услуги банк объединяет в один комплекс, недостатков и неудобств для клиентов будет намного больше, чем выгод и приобретений. О том, как вернуть страховку по кредиту Сбербанк регламентирует своими правилами. Но не все клиенты обращают на эти параметры внимание.

Зависимость кредита от страховки

Особенности отказа от страховки по кредитам Сбербанка.

При подписании в Сбербанке договора на получение займа нужно знать, что страхование жизни и здоровья, в связи с потерей работы является правом, а вовсе не обязанностью физлица. Об этом финучреждение прямо указывает в утвержденных Условиях участия в программе страхования — в п. 2.1. Для участия клиента требуется не просто его согласие, а подписание специально оформленного заявления.

Финучреждения идут двумя основными способами, следствием которых является объединение двух договоров, – кредитования и страхования:

- Между финорганизацией и страховой фирмой оформляется договор. Его предметом будет привлечение заемщиков к добровольному коллективному страхованию автоматически в процессе подписания кредитного соглашения.

- Клиентам может предлагаться опция оформить отдельный договор страховки по кредиту в Сбербанке с дружественным страховщиком.

Для обоих вариантов основным параметром является добровольность. Заемщик вправе изначально отказаться, кроме случаев, когда страхование обязательно по закону. А это залоговые виды кредитования – ипотека или автокредитование. Но часто сотрудники финучреждений идут на хитрости, результатом чего становится навязанная страховка, недовольные клиенты с финансовыми потерями и затяжные конфликты:

- убеждение клиентов, что им будет отказано в выдаче денег по займу без страховки;

- попытка доказать, что исключение страховки ведет к высокой ставке процента на кредитование;

- указание в тексте соглашения пункта о страховании без сообщения заемщику об этом факте или убеждение в невозможности оформить отказ.

Как поступить при навязывании страховки?

Отказ от страховки рассматривается как важнейший фактор исключения чрезмерных навязанных финансовых потерь клиента. Закон № 353-ФЗ «О потребительском кредите (займе)» предполагает, что финучреждения не могут так просто требовать безоговорочное страхование. А по ФЗ «О защите прав потребителей» покупка услуги не влечет обязательство клиента оформить приобретение других продуктов. Интересно понимание услуги страхования с позиций навязанной опции, согласно разъяснениям Верховного суда РФ:

- если в соглашении с финучреждением четко задано обязательство осуществить страхование, без выполнения которого ссуду не выдадут;

- при наличии зафиксированного требования заключить договор с изначально указанным страховщиком.

Понимая это, финорганизации не указывают четких обязательств физлица по страховке в договоре. Но вносят пункт о вашем согласии на включение в программу страхования и выдают только копию заявления на подключение.

Кроме того, отказывая в займе по причине не оформления полиса, сотрудники Сбербанка вправе не конкретизировать основание. Поэтому, если вам срочно нужен кредит, целесообразно оценить его стоимость со страховкой и при ее отсутствии.

Помните, что заем можно вернуть до истечения срока пользования заемными деньгами. А вот добиться возврата платежа за включение в программу страхования будет сложно. Следует вчитываться в условия договора, особенно те, которые прописывают параметры организации страхования.

Основания отказа от страховки

Если вам настоятельно предлагают оформить добровольную страховку, а заем необходим именно сейчас, то есть возможность посетить, например ООО СК «Сбербанк страхование жизни», и напрямую получить страховой полис. Сумма премии, оплачиваемой страховщику, может быть ниже, чем комиссия за присоединение к Программе коллективного добровольного страхования. После получения на руки договора кредитования со Сбербанком, вы вправе «передумать». Но как отказаться от страховки и не потерять заем?

Ответ кроется в Указании ЦБ РФ № 3854-У от 20.11.2015 г. Здесь четко прописана обязанность страховщика включить в оформляемые бумаги пункт о возврате страховой премии. Она полностью должна быть возвращена, если в течение рабочих 5 дней с даты подписания договора физлицо принимает решение избавиться от него. Этот пятидневный срок часто формулируется как «период охлаждения». Причем нет разницы, когда была оплачена премия.

Логика регулятора в издании Указания, несомненно, есть. Ведь заемщик часто не в состоянии изучить все многочисленные документы, которые предлагаются финорганизацией или страховщиком. Когда физлицо изучает их все одновременно при оформлении займа, то сложно полностью оценить все преимущества и риски.

Для организации возврата страховки, целесообразно обратиться в страховую фирму с заявлением. Все выплаты по возмещению уплаченной ранее страховой премии производятся за 10 дней с даты заявления. Но размер компенсируемой страховки по оформленному кредиту в Сбербанке будет различаться:

- если отказ произошел в пятидневный срок до даты, когда у страховщика появились обязательства по соглашению, то возврат будет полным;

- если заявление поступило после начала действия соглашения по страхованию, то возврат организуется пропорционально отрезку времени фактической активности договора.

Отказ от страховки по программе Сбербанка

Чаще всего в Сбербанке физлицу предлагается возможность участия в программе коллективного добровольного страхования. Заемщик будет иметь все признаки застрахованного лица, а вот функции страхователя будет выполнять финучреждение.

Временные рамки для отказа от страховки

Привлечение заемщика в состав застрахованных лиц возможно только при наличии его согласия и подписанного заявления. Но как быть, когда настаивают на подписании? Если вам это экономически выгодно или нет вариантов поиска других источников денег, можно дать согласие и предоставить финучреждению заявку на страхование. Но у вас останется право на протяжении достаточно длительного срока — 14 календарных дней подойти в офис Сбербанка лично и зарегистрировать заявление на возврат страховки по кредиту Сбербанка вследствие отказа от нее. Требуется только соблюсти три параметра:

- Не просрочить 14 дней. Этот срок начинает исчисляться с даты, следующей за днем подписания в Сбербанке заявки на страхование.

- Лично посетить офис финучреждения, в котором оформление было произведено. Использование почты или других инструментов связи не допускается;

- В заявлении надо сформулировать ФИО заемщика, сведения паспорта, наименование офиса, где оформлялись ссуда и страховка.

По правилам Сбербанка определено, что отказ допустим и после указанного четырнадцатидневного срока. Но надо, чтобы соглашение по страхованию не было еще заключено.

Величина возможного возврата страховки

Возврат страховки, оплаченной комиссии за подключение к страхованию производится полностью:

- если соблюден критерий в 14 дней;

- когда договор еще не подписан после истечения заданного срока для отказа.

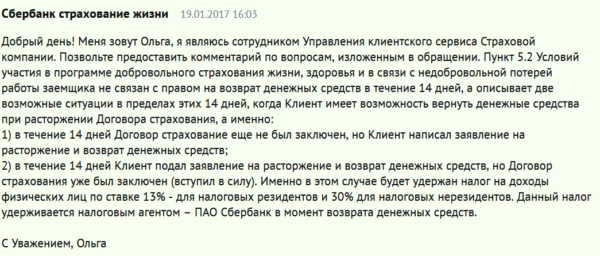

Если погашение займа не производилось, договор страхования уже есть, то Сбербанк производит удержание НДФЛ по ставке 13% или 30% для нерезидентов. Именно такое чтение требований договора превалирует в объяснениях специалистов-консультантов Сбербанка.

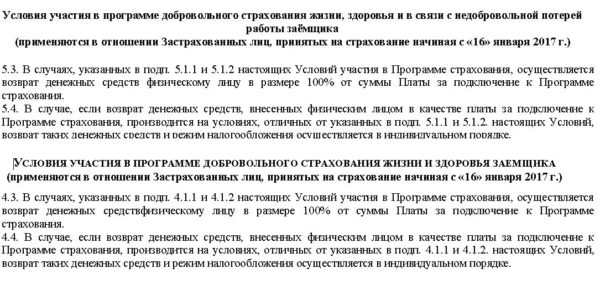

В редакции Условий участия в добровольном страховании, которые начали действовать по соглашениям, оформленным после 16.01.2017 г., введен п. 4.3. В нем прописано, что 100% возврат осуществляется, если заявление с отказом оформлено с соблюдением 14 дней (о факте заключения договора не указывается) или по завершении срока, когда договор еще не имеет официального оформления. В иных случаях возврат и режим взимания налогов формулируются индивидуально (п. 4.4.). Таким образом, для договоров, которые заключены после 16.01.2017 г., определена возможность возврата полной величины платежа за подключение при соблюдении срока на регистрацию в Сбербанке требуемого заявления.

Эти же особенности работают, когда Программа страхования завязана на выбор параметров страхования или же дополнительно ориентируется на страховку при недобровольной потере работы. Но регулирование производится в рамках раздела 5.

Извлечение из условий участия в программе страхования Сбербанка.

Как следует действовать?

При несущественной для вас роли страховки от нее нужно сразу отказываться. Важно иметь на руках договор на ссуду, подписанный Сбербанком и с его печатью. Так можно доказать, что когда вы обнаружили пункт о страховке, решили отказаться от него, а банк незаконно изменил ставку или вовсе отказал в займе. Но процедура подписания чаще всего происходит другим образом — сначала подписываете вы, а потом уже Сбербанк. Поэтому при отказе от договора со страховкой финучреждение просто отказывает в ссуде без определения мотивов.

Наилучшая стратегия выгодного получения займа в Сбербанке, если настаивают на страховке, — пойти на отказ от страховки уже после получения необходимого кредита в ПАО «Сбербанк». На другой день надо посетить финучреждение и зафиксировать заявление об отказе. При противодействии в приеме заявления, а такое иногда встречается, надо:

- потребовать Книгу жалоб, описать ситуацию, указывая все данные договора, дату подписания и прихода с целью отказа от страховки;

- вызвать представителей руководящего звена.

Не тяните время с посещением банка – не стоит стесняться прийти на следующие сутки, это предоставит важный резерв в пределах четырнадцатидневного срока.

Досрочное погашение и возврат страховки

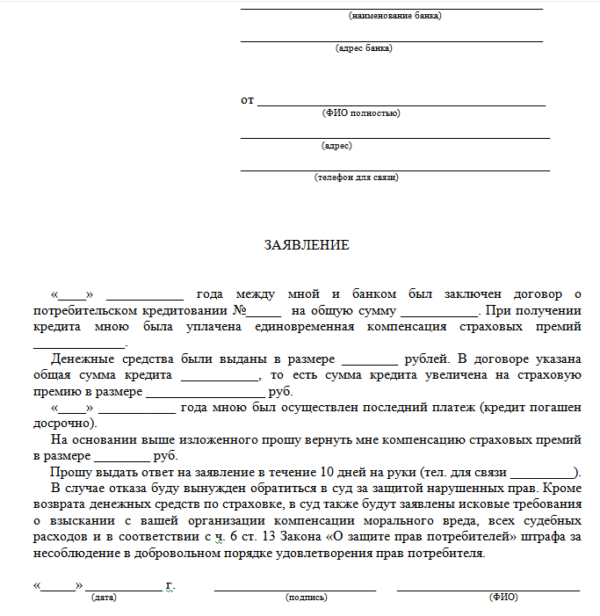

Часто заемщики отдают свои займы до наступления крайнего срока, но вовремя не оформляют отказ. Тогда надо написать заявление на возврат страховки после выплаты кредита. Дополнительно рекомендуется предъявить банку копии:

- паспорт физлица;

- договор на заем;

- банковский документ о выплате физлицом займа досрочно;

- заявление, подтверждающее участие в страховании.

Все эти документы физлицо должен предъявить в офисе Сбербанка, где выписывался заем. Если заявление не удовлетворяется, то важно подготовить претензию и направлять ее в финучреждение почтовой схемой с уведомлением, описью вложения.

Образец заявления на возврат страховки при досрочном погашении кредита.

Процедура возвращения страховки зависит от времени оформления соглашения на уже выплаченный кредит:

- Если дата подписания предшествовала апрелю 2015 г., то следует помнить, что по п. 4 Условий, действовавших на тот период, допускается возможность отказа при досрочной полной выплате ссуды. Компенсация будет произведена не менее чем 57,5% от величины оплаченной суммы за подключение пропорционально времени до истечения времени действия страховки. В этом случае решение будет в пользу физлица и страховка после выплаты кредита в Сбербанке возвращается.

- Если соглашение оформлялось в 2015 – 2016 гг., то апеллировать надо к п. 4.2 или 5.2 Условий того периода. В них задается возврат денег с учетом обложения налогами без привязки к сроку отказа (14 дней). А по ст. 958 ГК РФ существует основание на досрочный отказ, если нет ограничений в самом договоре. Однако сотрудники Сбербанка дают иную трактовку Условий. Поэтому возможно потребуется оформление жалоб в ЦБ и Роспотребнадзор.

- Для договоров 2017 г., рассчитывать на возвращение сложнее, хотя и можно обращаться к п. 4.4 или 5.4 Условий. Также следует ориентироваться на ст. 16 и 32 ФЗ «О защите прав потребителей», ст. 1102 ГК РФ.

Оценка возможности возврата страховки специалистами Сбербанка.

Наряду с оформлением заявлений, претензий, писем в контролирующие органы, определенный эффект дают жалобы на известных сайтах, где размещаются комментарии самого финучреждения, например, banki.ru. Здесь вы сможете получить сведения о практике рассмотрения аналогичных ситуаций, оценить перспективы, получить консультации.

Таким образом, на страховку лучше не соглашаться или отказываться от нее сразу после подписания. Размер комиссии влечет потери, особенно дли крупных кредитов. Поэтому, если у вас нет в ней необходимости, то легче избавиться от нагрузки заранее, чем потом пытаться получить возврат.