Когда потребитель берет кредит в банке, его всегда интересуют условия погашения займа. Сбербанк для своих клиентов предлагает досрочное погашение, что, конечно же, является привлекательным моментом в кредитных программах для заемщиков. Но не для банка, ведь в этом случае он теряет часть своей прибыли и самого клиента. Потому предусматриваются особые условия погашения раньше срока. Как досрочно погасить ипотеку в Сбербанке – ответ на этот вопрос важно получить до того, как будет подписан договор.

Виды погашения

Досрочно погасить ипотеку можно двумя способами: частично и полностью.

Для заемщиков Сбербанка предусмотрено две возможности досрочного погашения ипотечного кредита.

- Полное – в этом случае клиент вносит сразу всю оставшуюся сумму долга.

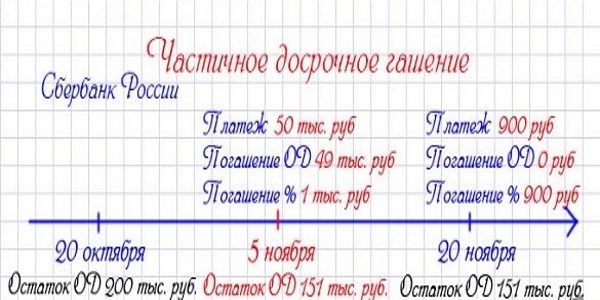

- Частичное – клиент просто ежемесячно вносит сумму больше минимальной, и таким образом или же уменьшается сумма начисляемых процентов, или же срок кредитования.

Выбрать способ досрочного погашения может каждый клиент, сотрудники банка обязательно уведомляют его от такой возможности и подробно разъясняют детали и преимущества каждого из способов.

Основные условия

Большая часть финансовых организаций против досрочного погашения крупных займов – в частности таких, как ипотека. Сбербанк является крупной банковской структурой и особых препятствий для своих клиентов не создает, если они изъявляют желание погасить долг раньше срока. Но при этом нужно учитывать некоторые нюансы.

Клиент может без каких-либо проблем внести на счет сумму, превышающую ежемесячный обязательный платеж. Но она не будет списана в счет кредита. Банк возьмет только ту сумму, которая оговорена в ипотечном договоре. А остаток спишется на следующий месяц. Чтобы кредит погашался досрочно, нужно предпринять определенные шаги. Какие именно?

- Чтобы увеличить сумму ежемесячного платежа, клиент должен прийти в любой филиал Сбербанка не позднее, чем за один рабочий день до даты внесения. Нужно будет составить письменное заявление о том, что заемщик хочет внести большую сумму, чем указано в договоре. Чтобы подготовить договор и все необходимые документы, понадобится не более четверти часа.

- Нужно будет внести обязательный платеж и плюс ту сумму, которую клиент хотел бы оплатить сверх него.

- Затем банк выполняет перерасчет. Главная особенность условий Сбербанка при досрочном погашении ипотечного кредита: срок кредитования не изменяется, он остается прежним. Но при этом уменьшается сумма ежемесячного обязательного платежа, а, значит, и проценты.

- Затем клиент получает на руки новый график. В нем будут указаны уже обновленные суммы обязательных ежемесячных платежей. Если клиент повторно захочет внести большую сумму в следующем месяце, перерасчет тоже будет проведен повторно, и ежемесячный платеж опять будет уменьшен.

Важно помнить, что срок кредитования в любом случае не изменяется.

Как правильно оформить регулярное частичное погашение

Для частичного досрочного погашения необходимо посетить банк и составить новый кредитный договор.

Если заемщик планирует регулярно вносить сумму большую, чем ежемесячный обязательный платеж, он может поступить так:

- каждый месяц выплачивать посильную сумму, что не очень удобно – сотрудникам банка придется каждый раз делать перерасчет и составлять новый график платежей;

- собрать самостоятельно более или менее крупную сумму и выплатить ее раз в квартал или раз в полгода – это будет менее хлопотно и для банка, и для самого клиента.

Но в последнем случае банк остается в небольшом проигрыше. Клиенту выгоднее каждый месяц вносить сумму большую, чем было оговорено изначально, и таким образом сокращать сумму выплачиваемых процентов.

Сбербанк не устанавливает никаких штрафов или высоких комиссий для своих клиентов в случае досрочного погашения. Потому, если клиенту не затруднительно каждый месяц приходить в отделение банка и писать заявление, он может пользоваться этой возможностью без ограничений и ущерба для своего бюджета.

Особенности полного досрочного погашения

Бывают случаи, когда клиент неожиданно получил возможность сразу же погасить всю оставшуюся сумму долга. Тогда он должен поступить так.

- Обратиться в филиал Сбербанка и уведомить сотрудников о том, что хочет в ближайшую дату выплаты погасить весь оставшийся долг. Сумму пересчитают – она будет отлична от указанной раньше.

- Клиент пишет заявление и подает его в банк.

- После этого нужно внести всю сумму.

- Банк выдает клиенту справку о том, что все его обязательства выполнены и кредит погашен, после чего договор расторгается.

- Если бывший заемщик не собирается больше пользоваться услугами банка, рекомендуется закрыть счет, чтобы не оплачивать комиссию за его ведение и обслуживание.

Все, что осталось, чтобы полностью освободится от кредитного бремени – это возместить страховой компании ту часть страховки по кредиту, которая была уплачена. Вот и вся процедура.

Для полного досрочного погашения ипотеки необходимо написать соответствующее заявление.

Теперь вас можно поздравить с законным приобретением нового жилья – оно принадлежит только вам. Эксперты рекомендуют спустя несколько месяцев после закрытия кредита проверить кредитную историю. Иногда данные теряются или вносятся с опозданием – это может навредить, если вы захотите когда-нибудь оформить новый крупный кредит не только в этом, но и в любом другом банке.

Нет ограничений или штрафов. Вы можете хоть каждый месяц вносить дополнительные платежи каждый раз график будет пересчитываться, а остаток кредита и начисляемые проценты уменьшаться.